1. はじめに

平成30年12月14日に公表された平成31年度税制改正大綱で、事業用の土地建物や減価償却資産を対象とする『個人版事業承継税制』の創設が盛り込まれました。

個人版事業承継税制とは、個人事業者である先代経営者から後継者への事業用資産の承継について税負担を軽減して後継者である次世代経営者への事業の引き継ぎを支援する税制措置です。

平成30年度の税制改正では、法人の事業承継税制を大幅に拡充する特例措置が創設されています。その申請件数は、平成29年度における認定申請件数が年間400件程度でしたが、平成30年度における認定申請件数は、4000件に迫る勢いとのことです。飛躍的に増加している申請件数だけに、個人版事業承継税制は税理士等の実務家が注目しており、平成31年度の税制改正の目玉のひとつでもあります。どのような内容なのか、それではご説明していきます。

2.10年間の時限措置、手続きは法人版とほぼ同じ

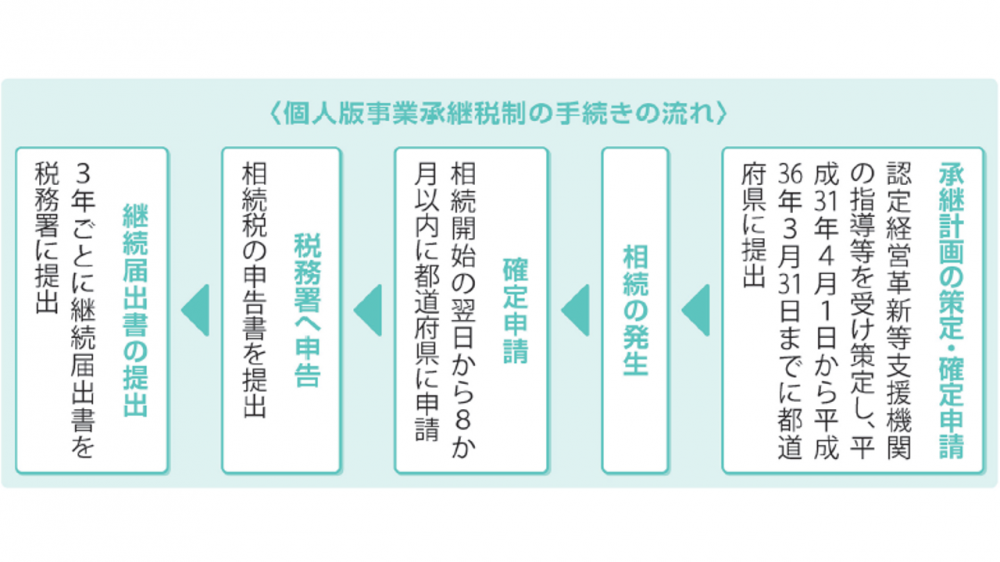

個人版事業承継税制は、平成30年度税制改正で創設された法人版事業承継税制と同様に10年間の時限措置となっており、平成31年1月1日~平成40年12月31日の間に行われる相続・贈与が対象となっています。

手続きについても法人版の事業承継税制とほぼ同様になる見通しです。

<個人版事業承継税制の手続きの流れ>

3.相続税・贈与税額の100%が猶予され税負担がゼロに

現行制度のもとでは、被相続人の事業を承継するときの税制上の優遇措置は、特定事業用宅地等の小規模宅地等の特例、農地の納税猶予制度がありました。

しかし、これらの措置では、土地については優遇措置がうけられるものの、建物や機械装置などの減価償却資産については特例措置がなく、相続税等を納税することとなっていました。多様な事業用資産の承継において生じる相続税等を100%猶予し、個人事業者の事業承継を促進するため、この個人版事業承継税制が創設されました。

その対象となる資産の範囲は広く、事業用の宅地(面積上限400㎡)、事業用の建物(床面積上限800㎡)、その他機械や器具備品などの一定の減価償却資産(固定資産税等の対象となっているものなど)と事業を行うために必要な多様な事業用資産が対象となりました。

高額な医療用機器等が必要な医業、トラクターや農作業場などの高額で多数の資産が必要な農業、トラックや倉庫・事務所が必要な運送倉庫業など幅広い事業で納付税額をゼロにする個人版事業承継税制の活用が見込まれます。なお、現行制度の特定事業用宅地等の小規模宅地等の特例との選択適用(併用不可)となっています。

4.事業の終身継続が原則

中小企業経営者の高齢化が急速に進展するなか、今後10年の間に70歳を超える中小企業経営者は245万人になり、そのうち約半数の127万人は後継者が未定となっています。

このままだと中小企業の廃業が今後増加し、2025年までに約650万人の雇用と約22兆円のGDPが失われるといわれています。深刻な経済損失が生じる前に対策を講じるために、法人版に続き、個人版事業承継税制を創設しました。

事業承継を円滑にし、事業の継続を支援するという政策目的があるため、事業を承継した認定相続人は、その死亡の時まで、事業を継続し、特定事業用資産を保有することとなっています。つまり、事業の終身継続が原則となっています。

では、猶予中に認定相続人が死亡した場合、身体障害等に該当した場合はどうなるのでしょうか。そのような場合には、猶予されている税額が免除されることとなっています。その他、経営環境の変化などで適用対象資産を譲渡した場合、廃業した場合には、猶予額の一部が免除されることになります。

5.個人版事業承継税制のポイント

最後に個人版事業承継税制のポイントを整理いたします。あくまでも10年間の時限措置であり、基本的には法人版事業承継税制と手続きといえるでしょう。

・10年間の時限措置(平成31年1月1日~平成40年12月31日の間に行われる相続・贈与が対象

・相続税だけでなく贈与税も対象であるため生前贈与による早期の事業承継が可能

・納税額の全額(100%)が猶予される

・猶予税額に見合う担保提供が必要

・土地だけでなく、事業用の建物、機械や器具備品、車両、生物(乳牛や果樹など)、特許権など多様な事業用資産が対象

・ただし面積上限があり、事業用宅地が400㎡、事業用建物が800㎡がそれぞれ上限

・現行制度の特定事業用宅地等の小規模宅地等の特例との選択適用(併用不可)

・法人版事業承継税制と同様に、承継計画を作成し、経営承継円滑化法に基づく認定が必要

・継続届出書を相続税の申告期限から3年ごとに税務署長に提出しなければならない

・青色申告者であること(被相続人は開始前において、認定相続人は相続開始後において青色申告の承認を受けなければならない)

・認定相続人が死亡するまで事業を継続し、かつ資産を保有していた場合は、猶予税額の全額が免除される

・経営環境の変化を示す一定の要件を満たす場合に、特定事業用資産の一括譲渡又は事業を廃止するときは猶予税額の一部が免除される

・認定受贈者が贈与者の推定相続人以外の者であっても、相続時精算課税の適用が可能

・被相続人に債務がある場合、特定事業用資産の価額から債務の額(住宅ローンなど明らかに事業用でない債務の額を除く)を控除して猶予額を計算する

・不動産貸付業や風俗営業などは対象外

以上